Ang styrene ay isang mahalagang likidong kemikal na hilaw na materyal.Ito ay isang monocyclic aromatic hydrocarbon na may alkene side chain at nabuo ang conjugate system na may benzene ring.Ito ang pinakasimple at pinakamahalagang miyembro ng unsaturated aromatic hydrocarbons.Ang styrene ay malawakang ginagamit bilang isang hilaw na materyal para sa paggawa ng mga sintetikong resin at goma.

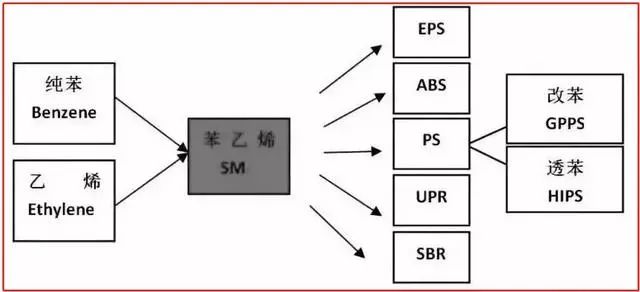

Ang Styrene ay isang mahalagang likidong kemikal na hilaw na materyal, na kabilang sa isang monocyclic aromatic hydrocarbon na may alkene side chain at bumubuo ng isang conjugated system na may benzene ring.Ito ay isang unsaturated aromatic hydrocarbon styrene "na may langis na karbon at nagkokonekta ng goma at plastik", at ito ay isang mahalagang pangunahing organikong hilaw na materyal para sa industriya ng petrochemical.Ang direktang upstream ng styrene ay benzene at ethylene, at ang downstream ay medyo nakakalat.Ang mga pangunahing produkto na kasangkot ay foaming polystyrene, polystyrene, ABS resin, synthetic rubber, unsaturated polyester resin at styrene copolymers, at ang terminal ay pangunahing ginagamit sa mga produktong plastik at sintetikong goma.

2010 mundo styrene produksyon kapasidad pagpapalawak, nang masakit kapag ang pagtaas ng tungkol sa 2.78 milyong tonelada ng produksyon kapasidad, produktibidad paglago ay malapit sa 10%, higit sa lahat ay ang mundo lalo na sa China sa downstream na mga produkto ng styrene (terminal na ginagamit sa mga kasangkapan sa bahay, sasakyan at pagkonsumo ng mga materyales sa gusali), na noong 2009 at 2010, ang demand ng China para sa styrene ay higit sa 15%.Pagkatapos ng 2010, unti-unting bumagal ang rate ng paglago ng kapasidad ng produksyon ng global styrene, at sa pagtatapos ng 2017, umabot sa 33.724 milyong tonelada ang pandaigdigang kapasidad ng produksyon ng styrene.

Ang kapasidad sa paggawa ng styrene sa mundo ay pangunahing nakatuon sa Silangang Asya, Hilagang Amerika at Kanlurang Europa, na bumubuo sa 78.9% ng kapasidad ng produksyon ng styrene sa mundo.Bilang karagdagan, ang rehiyon ng Asia-Pacific ay bumubuo ng 52 porsiyento ng kapasidad ng produksyon ng styrene sa mundo.

Ang downstream demand para sa styrene ay medyo dispersed, at ang mga huling produkto ay pangunahing mga produktong plastik at sintetikong goma.

Mula sa pandaigdigang downstream demand ng styrene noong 2016, 37.8% styrene ang inilalapat sa polystyrene, 22.1% sa foaming polystyrene, 15.9% sa ABS resin, 9.9% sa styrene butadiene rubber, 4.8% sa unsaturated resin, atbp.

Sa pagtaas ng bagong kapasidad ng domestic production, ang styrene import volume ng China at import dependence ay unti-unting bumababa nitong mga nakaraang taon.

Ayon sa data ng customs, noong 2018, ang mga pangunahing bansa sa pag-import ng styrene ng China ay Saudi Arabia, Japan, South Korea, Singapore, atbp. Bago ang 2017, ang pangunahing pinagmumulan ng pag-import ng styrene ay South Korea, Saudi Arabia at United States, kung saan ang South Korea ay ang pinakamalaking pinagmumulan ng pag-import.

Mula noong Hunyo 23, 2018, ang Ministri ng Komersyo ng Tsina ay nagpataw ng mga tungkulin laban sa dumping mula 3.8% hanggang 55.7% sa styrene na na-import mula sa Republika ng Korea at Estados Unidos sa loob ng limang taon, na nagresulta sa isang makabuluhang pagbaba sa ang proporsyon ng mga pag-import ng China mula sa Republika ng Korea sa ikalawang kalahati ng 2018, kung saan ang Saudi Arabia at Japan ang naging pangunahing pinagmumulan ng mga bansa ng pag-import.

Sa masinsinang produksyon ng mga pribadong refinery sa loob ng bansa, isang malaking bilang ng mga bagong kapasidad ng produksyon ng styrene ang ilalagay sa operasyon sa China sa hinaharap.

Sa panahon ng "13th Five-Year Plan", maayos na itinaguyod ng China ang domestic private refining at petrochemical integration projects.Sa kasalukuyan, ang Hengli, Sheng at iba pang sampung milyong antas ng pagpino at pagsasama-sama ng petrochemical na mga proyekto ay naaprubahan upang makapasok sa peak period ng konstruksiyon, at karamihan sa malalaking negosyo sa pagpino at petrochemical ay sumusuporta sa mga downstream na styrene device.

Oras ng post: Set-19-2022